房贷提前还款违约金计算方法

房贷提前还款违约金的计算方式主要有两种:

1.按照提前还款时的未结余额的百分比计算:这种方法通常适用于贷款不满一年的情况,违约金一般是2%到5%。不同的银行可能会有不同的具体比例。

2.按照收取若干个月的利息来计算:这种方法通常适用于贷款满一年后提前还款的情况,违约金一般是实际还款额一个月的利息。如果已经有过提前还款的记录,一年之后再次申请提前还款可能不需要支付违约金。

以下是几个具体的违约金计算实例:

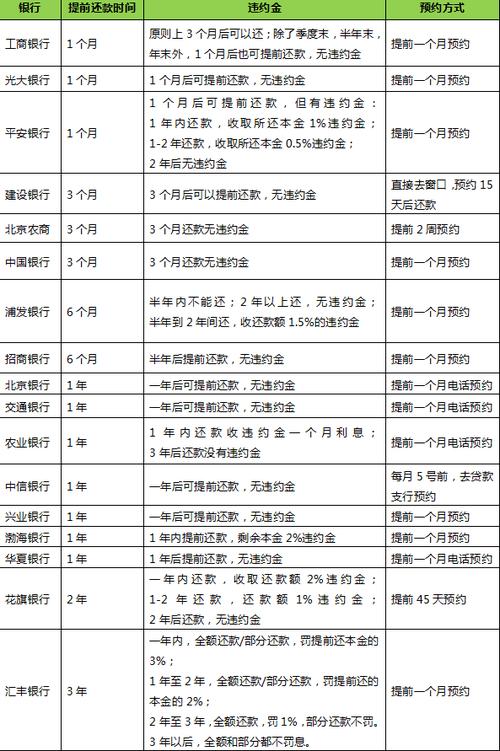

1.招商银行:如果在不满一年的情况下提前还款,招商银行会按收取实际还款额三个月左右利息。贷款满一年后提前还款,收取不低于实际还款额一个月利息。

2.建设银行:不满一年想要提前还款,建设银行会收取提前还款额的百分之三作为违约金。贷款一年到两年再进行提前还款,一般会按照提前还款额的百分之二收取违约金。如果贷款两年到三年后再进行提前还款,一般会收取提前还款额的百分之一作为违约金。

3.工商银行:如果贷款人在贷款不满一年内要提前还款,工行会以还款额的百分之五作为违约金。贷款满一年后提前还款,则不收取任何违约金。

在计算房贷提前还款违约金时,还需要注意以下几个事项:

不同的银行对提前还款行为有不同的标准,一般是指在12个月内,借款人提前还款金额超过了本金余额的20%。如果借款人的提前还款金额超过了这一标准,可能需要支付违约金。

违约金的有效期通常不会超过3年(也有的为5年)。有效期过后,违约金的比率会取消、或逐渐减少、或者只有余额的1%。每年只要部分提前还款不超过贷款余额的20%,就不用缴纳违约金。

提前还款违约金的计算规则还可能包括:补偿几个月的正常贷款利息,通常是最高不超过6个月;提前还款时间距离贷款发放时间越近,违约金通常越高。

综上所述,房贷提前还款违约金的计算方法和具体金额因银行和贷款产品而异。在申请提前还款前,借款人应详细了解合同中的相关条款,并根据自身财务状况做出合理的决策。

参考资料为您提炼了 5 个关键词,查找到 55495 篇相关资料。